Da piccolo uno dei desideri più frequenti che avevo era quello di poter viaggiare nel tempo. Ammetto che tuttora l’idea mi attira, ma a differenza di quando ero bambino che volevo andare nel futuro per vedere le macchine volare e i robot che giravano per le strade, oggi mi accontenterei di poter andare avanti di un paio d’anni valutare i risvolti di una decisione presa in merito alla propria vita.

Da piccolo uno dei desideri più frequenti che avevo era quello di poter viaggiare nel tempo. Ammetto che tuttora l’idea mi attira, ma a differenza di quando ero bambino che volevo andare nel futuro per vedere le macchine volare e i robot che giravano per le strade, oggi mi accontenterei di poter andare avanti di un paio d’anni valutare i risvolti di una decisione presa in merito alla propria vita.

Oggi mi piace l’idea di poter utilizzare questo teletrasporto per vedere come certa gente vivrà quando sarà in pensione.

Parlo di Pensione di Vecchiaia, quella che maturi dopo una vita di lavoro, quella per cui l’assegno medio staccato nel 2013 è stato pari a 899,61 euro.

Se questo è l’importo medio, ti lascio immaginare quello minimo. Come può una persona vivere con 500 euro, quando la spesa media mensile a famiglia per i generi alimentari è calcolata in 461 euro?

Che futuro può avere una persona con questi miseri importi?

Con molta probabilità l’immagine della persona che mi troverei davanti se avessi la possibilità di compiere questo viaggio nel futuro, sarebbe molto simile a quella di un senzatetto.

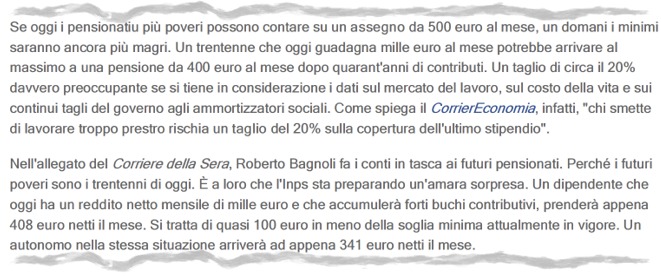

Non mi credi? Forse ti sei perso l’articolo su “Il Giornale.it” e su il “CorriereEconomia” che hanno pubblicato:

Per evitare di diventare un mendicante, l’unica soluzione che ti può garantire un’integrazione sicura alla pensione pubblica è un risparmio forzato e al tempo stesso ASSICURATO, alias ASSICURAZIONE VITA.

Sono pienamente consapevole che possono esistere altri metodi per arrivare a costruirti un capitale / rendita da sfruttare quando sarai in pensione, come gli investimenti immobiliari piuttosto che quelli prettamente finanziari, ma nessuno di questi ti può offrire sicurezze e garanzie al pari di un’assicurazione vita.

Un ulteriore vantaggio è dato dal fatto che nessuno degli investimenti che ti ho appena nominato è impignorabile ed insequestrabile, come invece lo è un’assicurazione vita, ma ad ogni modo non voglio anticipare quello che sarà il tema a cui dedicherò il prossimo articolo.

Il “Limite Mentale” che affrontiamo adesso è quello relativo alla durata di un’assicurazione vita.

Oggi ti svelo un segreto:

Assicurazione vita: Non puoi avere la botte piena e la moglie ubriaca

È impossibile che tu riesca a costruirti il capitale che ti serve per mantenere un tenore di vita dignitoso quando sarai in pensione con piccoli importi accantonati per brevi durate.

La “lagna” che ho sentito più spesso in 17 anni di attività dopo “questo non è il momento, non ho soldi” è:

“Non voglio impegnarmi con un’assicurazione vita per così tanti anni!”

Ma se non ti impegni tu per te stesso, chi si deve impegnare?

Forse a questa gente piace la fiaba del pensionato che vivrà felice e contento mantenuto dallo stato!

“Io ho finito di lavorare, i contributi li ho versati e la pensione me la sono meritata!”.

Se ancora non ti è chiaro il meccanismo, te lo riassumo in pochissime righe, poi però ti consiglio di scaricare la mia GUIDA GRATUITA relativa al problema della pensione.

Il nostro sistema previdenziale, pur essendo passato dal sistema retributivo a quello contributivo che prevede una pensione equiparata ai contributi effettivamente versati, NON è un salvadanaio dove qualcuno custodisce e fa fruttare i tuoi contributi per ridarteli quando sarai in pensione.

Il sistema previdenziale è basato su quello che viene definito PATTO GENERAZIONALE e i contributi che tu stai versando oggi servono per pagare le pensioni di chi OGGI è in pensione.

Apri gli occhi! Chi pagherà la tua pensione?

La tua pensione è nelle mani di chi lavorerà un domani, ma tra crollo delle nascite e allungamento della vita media, i continui “ritocchi” al sistema previdenziale, saranno solo negativi e se non vuoi diventare un senzatetto, credimi che alla pensione ci devi pensare tu.

La soluzione basilare per arrivare a tale scopo è un risparmio assicurativo sottoscritto con un’ottica previdenziale ovvero quella che sulla bocca di tutti è un’assicurazione vita.

La gente fa i mutui che durano trent’anni per comprarsi una casa e ha paura o non si vuole impegnare in un risparmio per non vivere da barbone in futuro?

Se tu che leggi hai queste remore, non averne a male se ti dico:

Ma come stai messo?

La pensione non ti basterà!

Non venirmi a dire:

“Ma tanto io ho fatto apposta un mutuo di 30 anni per avere un tetto sopra la testa, così quando sarò in pensione non devo spendere soldi per la casa e posso arrivare alla fine del mese con tranquillità, magari con poco, ma ci arrivo!”

Ma che film stai guardando? Cambia canale! Il tetto sopra la testa se non lo ripari crolla!

Giusto per non sparare numeri a caso, da fonte ISTAT nel 2013, una famiglia che non vive in affitto e/o che non deve pagare un mutuo, per costi che ruotano attorno alla proprietà di un’abitazione che comprendono acqua, spese condominiali, manutenzione ordinaria e straordinaria, ha speso mediamente 561,27 euro al mese.

Se sei da solo, sommando 561,27 dei costi che ruotano attorno al “tetto che ti sei messo sopra la testa” ai 461 che ruotano attorno a quello che “ti metti nella panza”, hai bello che bruciato l’assegno medio di 899 euro e 61 centesimi che è stato gentilmente elargito dall’INPS nel 2013.

Non sei da solo? Ti ricordo che sempre da fonte ISTAT nel 2013, la spesa media mensile per famiglia è stata pari a 2.359 euro.

Allora come la mettiamo con il “non voglio impegnarmi con un’assicurazione vita per un periodo così lungo!”?

Guarda un 25enne intelligente che decide di accantonare per il suo futuro, una base iniziale pari al 10% del suo stipendio netto da 1.200 euro.

Con un’assicurazione vita appositamente ricercata per lui sul mercato, accantonando 120 euro al mese (1.440 su base annua) ad un andamento del 4% (quanto ipotizzabile per legge in termini massimi di rendimento), arriva ad ottenere questo risultato:

Versati 61.920 euro, riscattati 147.600.

Ho volutamente lasciato fisso l’importo accantonato nell’assicurazione vita per semplificare il tutto, anche se in realtà il 10% che accantona dovrebbe aumentare nel tempo seguendo l’aumento delle sue entrate per arrivare veramente a colmare il divario tra l’ultimo reddito lavorativo e l’importo garantito dalla pensione.

Visto che in termini temporali “ti impegna meno”, pensi di poter ottenere lo stesso risultato con un’assicurazione vita che dura 15 o 20 anni?

In 20 anni, se non stipuli come probabile un’assicurazione vita sbagliata, è già buono se su 28.800 versati te ne ritrovi 37.700!

Se da lì riparti con un nuova assicurazione vita per altri 20 anni, non arriverai mai ai 147.600 euro che hai visto evidenziato due immagini sopra.

Purtroppo molta gente ha questo tarlo di non voler risparmiare per durate troppo lunghe e allora compagnie, banche e poste, in un ottica prettamente imprenditoriale, decidono di non opporsi al volere della massa e sviluppano forme d’accantonamento di breve durata e “super flessibili” con l’unico obiettivo di far raccolta!

Ma che ne sarà del cliente che “non vuole impegnarsi per un lungo periodo”?

Affari suoi, hanno pensato le potenze a cui sono in mano i nostri soldi, “noi i soldi li raccogliamo comunque…!”

Durate brevi e flessibilità sono la rovina di un’assicurazione vita sottoscritta in un’ottica previdenziale.

Se ti vincoli ottieni un risultato. Se ti impegni con un’assicurazione vita per poco tempo ed in più è flessibile, non otterrai nulla e avrai sempre qualche scusa per cui andare ad attingere a quel pozzo che in realtà ti deve servire per abbeverarti solo quando sarai in pensione!

Se vuoi qualcosa di flessibile, non considerare un’assicurazione vita, lascia i soldi sul conto corrente!

Sai perché si chiama conto CORRENTE? Perché da lì i soldi “corrono via”. Ci sarà sempre un buon motivo per spenderli e nessuno valido per lasciarli lì sopra.

Tu hai bisogno di un grosso salvadanaio in cui mettere i tuoi risparmi per poterlo spaccare solo ed esclusivamente quando sarai in pensione.

Sei stato piccolo anche tu vero?

Io avevo un salvadanaio di quelli che aprivi con molta facilità. Stranamente era vuoto con una rapidità fuori dalla norma.

Mia sorella ne aveva uno di quelli che per aprirlo dovevi spaccarlo.

Ricordo ancora le facce di entrambi quando ruppe il suo salvadanaio. I suoi occhi erano a “palla” e saltava dalla gioia, io avevo la bava alla bocca con un muso lungo che arrivava a terra.

Credimi che quella lezione mi è servita. Da lì ho capito che se volevo trovarmi un gruzzoletto, dovevo mettere i miei risparmi in un salvadanaio pressoché infrangibile!

Morale della storia? Semplice:

“Se vuoi evitare di passare la tua vita in pensione tra stenti e rinunce, il “salvadanaio” che devi utilizzare per accantonare i tuoi risparmi deve essere grande abbastanza da accompagnarti fino alla pensione e assai robusto per non romperlo alla prima tentazione!”

Come al solito di salvadanai in giro ne puoi trovare tanti! Se non vuoi commettere l’errore di scegliere un’assicurazione vita sbagliata, allora puoi richiedere subito il tuo Coupon per ottenere la nostra consulenza gratuita.

P.S.: Se vuoi evitare a qualcuno la faccia triste che ho avuto io da bambino quando mia sorella ha rotto il suo salvadanaio, condividi questo articolo sui social con i bottoni che trovi qui sotto.