Come ti senti quando ti accorgi di essere stato preso in giro?

Come ti senti quando ti accorgi di essere stato preso in giro?

Fino a quando si parla di uno scherzo, il tutto può essere dimenticato velocemente e magari, se non sei troppo permaloso, ci puoi far sopra una bella risata.

Se non si parla di uno scherzo, ma ti rendi conto di essere stato raggirato, la sensazione che provi non è di certo una delle migliori.

A seconda della gravità del fatto accaduto si possono provare sentimenti di delusione, di sconforto, di rabbia, per arrivare nelle peggiori delle ipotesi al desiderio di vendetta.

Purtroppo nel settore in cui opero pullulano le fregature e non passa un mese in cui non incappo in persone che sono state raggirate con false promesse che riguardano in particolar modo la vendita di polizze vita.

Interessi mirabolanti, polizze vita vincolanti vendute come se fossero conti correnti ai quali poter attingere per ottenere liquidità senza penalizzazioni, polizze vita legate al mercato azionario vendute per prodotti sicuri e garantiti.

Il risultato di questo squallido operato?

La gente non si fida più!

- Siete tutti uguali!

- Fate tutti le solite promesse da marinai!

- Disonesti!

- Non voglio sentir più parlare di polizze vita in vita mia!

Come posso dar torto a queste persone?

Credimi se ti dico che non ci riesco proprio!

Mi sale una rabbia quando incappo in queste situazioni che non ti so descrivere!

Perché certa gente deve lavorare in questo modo?

Perché troppo spesso si raccontano le fiabe al cliente pur di vendergli delle polizze vita?

Se vuoi ti dico cosa penso.

C’è troppa gente che svolge la professione di intermediario assicurativo, ma che in tutta onestà non ha la più pallida idea di ciò che sta facendo e sarebbe meglio se si ritirasse a spaccar pietre.

Ci sono intermediari assicurativi che non si prendono nemmeno la briga di leggere le condizioni che regolano il contratto che stanno proponendo e raccontano al povero cliente malcapitato le fesserie che gli sono state riferite da qualcuno più in alto di lui che come unico interesse ha quello di portare a casa un contratto per accontentare il suo portafoglio e quello di chi gli da le polizze vita da vendere.

“Il mio prodotto è il migliore!” vanno continuamente dicendo.

Nella stragrande maggioranza dei casi è l’unico che vendono e non si sono mai presi la briga di fare un raffronto con quelli della concorrenza per giustificare il perché di una tale affermazione.

Che senso ha dire “Il mio prodotto è il migliore!” se vendi solo quello e non sei in grado di giustificarlo in maniera oggettiva?

È capitato anche a me sai di prendere delle fregature?

La cosa più buffa è che ho iniziato a svolgere la professione di intermediario assicurativo proprio perché a mia volta 18 anni fa, quando ancora non facevo questo mestiere, presi una fregatura su di una polizza che stipulai per me in qualità di cliente.

Senza fartela troppo lunga, ti dico solo che ho scoperto nel momento del bisogno di non essere coperto dalla polizza infortuni sottoscritta proprio per essere tutelato sulla causa che poi ha generato il mio infortunio.

Il motivo: avrei dovuto pagare un sovrapprezzo, ma chi me l’ha venduta si era dimenticato di dirmelo.

Arrabbiato e deluso per quanto mi era successo, mi reco altrove e incappo in un intermediario particolare che di professione faceva ciò che faccio io oggi, il Broker Assicurativo.

Essenzialmente mi chiese:

– Di cosa hai bisogno?

– Quanto sei disposto a spendere?

Dopo aver analizzato la mia esigenza mi disse:

– “Bene, ora ti ricerco io sul mercato la soluzione più idonea. Ti chiamo tra qualche giorno quando ho pronta l’offerta migliore per Te!”

“In che senso?” Chiesi all’assicuratore, “Lei non ha da propormi un prodotto?”

“No!” rispose lui, “Io non rappresento nessuna compagnia. L’offerta più idonea per te la trovo cercandola tra le varie proposte che mi faranno le compagnie che operano sul mercato. Pensa di poter prenderti del tempo per andare in ogni agenzia assicurativa della tua città a chiedere un preventivo ed una volta ottenute le proposte, ti metti tranquillo a scegliere la migliore in base al prezzo ed alle coperture offerte!”

Ti confesso che mi sembrò la cosa più “figosa” che mi avessero detto negli ultimi tempi, tant’è che poi scelsi di seguire le sue orme per farla diventare la professione della mia vita.

Ora che conosci la mia bibliografia, sarà poi il caso che ti spieghi perché ho voluto fare questo collegamento con la mia vita.

Se 18 anni fa mi fossi limitato a dire: “Gli assicuratori sono tutti uguali!”, con molta probabilità non avrei più stipulato una polizza e di certo non sarei qui a fare questo di mestiere.

No, non pretendo che diventi un mio collega, ma voglio farti capire che non tutti gli assicuratori sono uguali!

Come?

Semplice aiutandoti a comprendere come stanno veramente un po’ le cose.

Per farlo mi ricollego all’articolo precedente che ho scritto in cui ho illustrato come un giovane che inizia ad accantonare 100 euro al mese fin dall’età di 22 anni, possa ottenere dei risultati in termini di resa di gran lunga maggiori rispetto a chi si sveglia dieci o addirittura vent’anni dopo.

Senza rimandarti a cercare l’articolo, ti riporto la parte cruciale dove ho mostrato i conteggi che ho ottenuto con delle ipotesi elaborate su di un prodotto facente parte della famiglia delle polizze vita, che ho scelto per accantonare qualche soldino per me, per mia figlia e per mia moglie.

Guarda tu stesso.

Risultato finale ottenibile con una simulazione dell’andamento di una soluzione assicurativa sulla vita in cui accantonare 100 euro al mese su per una durata di 45 anni.

Risultato finale ottenibile con una simulazione dell’andamento di una soluzione assicurativa sulla vita in cui accantonare 100 euro al mese su per una durata di 35 anni.

Risultato finale ottenibile con una simulazione dell’andamento di una soluzione assicurativa sulla vita in cui accantonare 100 euro al mese su per una durata di 35 anni.

Risultato finale ottenibile con una simulazione dell’andamento di una soluzione assicurativa sulla vita in cui accantonare 100 euro al mese su per una durata di 25 anni.

Risultato finale ottenibile con una simulazione dell’andamento di una soluzione assicurativa sulla vita in cui accantonare 100 euro al mese su per una durata di 25 anni.

Bene, sappi che con questo articolo mi sono praticamente beccato del “Ciarlatano” che va a vendere fumo.

Bene, sappi che con questo articolo mi sono praticamente beccato del “Ciarlatano” che va a vendere fumo.

La cosa non ti nascondo, mi ha fatto molto ma molto male!

Ti riporto le testuali parole di due commenti che sono visibili sulla pagina Facebook di Pensione Assicurata™ relativi all’articolo incriminato.

“Si e gli asini volano !!! Li voglio proprio vedere questi soldi!!! Ma scherziamo non esiste una cosa del genere”

“E gli asini volano collaboro pure io con delle assicurazioni e le cose vanno dette come sono effettivamente!“

Ora, premesso che ognuno è libero di pensarla come vuole ed il mondo è bello perché e vario, a casa mia la matematica non è un opinione.

Partendo da questo sacrosanto principio, ho cercato di spiegare che non c’è nulla di truffaldino nelle simulazioni che ho generato e che avrebbero potuto fare loro stessi dei calcoli per rendersi conto che i miei conteggi sono veritieri, ma per loro gli asini continuano a volare.

Senza offese per nessuno, ora ti voglio dimostrare in modo molto semplice e alternativo il fatto che gli asini non volano, anzi, hanno i “PIEDI” ops, pardon, le zampe ben piantate per terra.

Nelle prossime 10 righe per alcuni parlerò una lingua sconosciuta, ma Tu dammi fiducia.

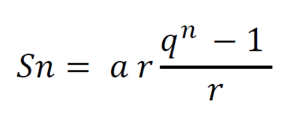

Per calcolare il capitale finale che puoi ottenere accantonando annualmente dei soldi sui quali fruttano degli interessi (che nel prospetto sono stati ipotizzati come da legge al 4%), si utilizza una formula di matematica finanziaria.

Per onore della cronaca, te la riporto qui sotto:

Ora, supponiamo per semplificazione di volerci limitare a calcolare il risultato finale di un accantonamento che dura 3 anni, dove ogni anno vengono accantonati 1.200 euro e viene riconosciuto un interesse del 4%

Sostituendo nella formula i numeri che ti ho appena dato ottieni:

Se hai una calcolatrice scientifica che ti permette di fare i conteggi elevati a potenza, fai la controprova tu stesso ed otterrai un risultato pari a 3.895,76 EURO.

Ora che ho terminato di parlare difficile, ti mostro come poter fare i conti con un pallottoliere a prova di bambino.

- Prendi 1.200 EURO e moltiplicalo per il 4% (interesse annuo ottenuto).

– Per farlo digita sulla calcolatrice 1200 x 0,04

Otterrai come risultato 48.

Questi 48 sono gli EURO che devi sommare a 1200 per ottenere il risultato complessivo che puoi ottenere con i tuoi 1200 euro che fruttano un 4% di interesse.

IL TUTTO SI TRADUCE IN UN TOTALE DI 1248 EURO

———————– - Proseguiamo ora con il secondo anno.

Ai tuoi 1248 EURO aggiungi i nuovi 1200 euro che versi il secondo anno.

– Sulla calcolatrice digita 1248 + 1200

Otterrai come risultato 2448 EURO

Ora devi calcolare gli interessi che maturano al 4% su 2448 EURO

– Digita sulla calcolatrice 2448 x 0,04

Otterrai un risultato pari a 97,92

Ora somma a 2448 l’interesse maturato di 97,92

– Digita sulla calcolatrice 2448 + 97,92

IL TUTTO SI TRADUCE IN UN TOTALE DI 2545,92 EURO

———————– - Proseguiamo ora con il terzo e ultimo anno.

Ai tuoi 2545,92 EURO aggiungi i nuovi 1200 euro che versi il secondo anno.

– Sulla calcolatrice digita 2545,92 + 1200

Otterrai come risultato 3745,92 EURO

Ora devi calcolare gli interessi che maturano al 4% su 3745,92 EURO

– Digita sulla calcolatrice 3745,92 x 0,04

Otterrai un risultato pari a 149,8368

Ora somma a 3745,92 l’interesse maturato di 149,8368

– Digita sulla calcolatrice 3745,92 + 149,8368

IL TUTTO SI TRADUCE IN UN TOTALE DI 3895,7568 che arrotondato fa 3895,76 EURO.

Fantastico vero, hai ottenuto lo stesso risultato che ti ho mostrato prima con la formula di matematica finanziaria.

Il mio professore di estimo sarebbe orgoglioso!

Se ora ti armi di buona volontà e provi a fare questi calcoli, con la formula o con il metodo del pallottoliere, non per TRE anni, ma per 25, 35 e 45 anni come nelle tre ipotesi fatte sopra, otterrai dei risultati che saranno diversi da quelli che vedi nei prospetti, in quanto MAGGIORI per via del fatto che nel conteggio che vai a fare non calcoli i costi che gravano sulle polizze vita o su di una qualsiasi altra forma di risparmio/investimento.

Sempre per non lasciar nulla di omesso, il risultato che ottieni sempre ipotizzando un rendimento annuo del 4% è pari a:

- 151.044,68 euro accantonando 1.200 euro per 45 anni;

- 91.917,98 euro accantonando 1.200 euro per 35 anni;

- 51.974,09 euro accantonando 1.200 euro per 25 anni;

È stata dura, ma ce l’abbiamo fatta!

Ma allora dove stanno le fregature sulle polizze vita?

Se tutti coloro che propongono polizze vita parlassero onestamente descrivendo il prodotto che vendono per quello che è veramente, non ci sarebbero fregature.

Il problema è che troppa gente si “dimentica” di dire certi particolari che agli occhi del cliente farebbero sembrare la polizza vita meno bella di quello che è veramente.

Si originano così continue “amnesie”.

Ad esempio si dimenticano spesso di sottolineare quali siano i costi del prodotto.

Molti ancora si dimenticano di dire che i rendimenti netti riconosciuti all’assicurato sono di molto inferiori a quel 4% ipotizzato nel prospetto che viene rilasciato.

Alcuni vendono polizze vita che investono in azioni senza alcun tipo di protezione del capitale omettendo di dirti che il capitale investito è a rischio.

Potrei andare avanti per molto citandoti “le dimenticanze” in cui molte persone che ho conosciuto sono incappate, ma per oggi, data anche la natura un po’ più complessa dell’articolo, mi fermo e non vado oltre.

Una promessa però te la voglio fare.

Ho deciso che dedicherò i miei prossimi articoli per aprire il “Vaso di Pandora” che contiene tutte le bugie, le dimenticanze e le astuzie che i venditori di fumo utilizzano per abbindolarti e farti firmare polizze vita che ben poco hanno a che vedere con le promesse che ti hanno fatto.

Continua a seguirmi e condividi questo articolo.

È ora di mettere alla gogna chi raggira la gente.

P.S.: Io dormo sereno. Per i prospetti che ho generato ho utilizzato una forma di risparmio che in questo momento può vantare i costi più bassi reperibili sul mercato in ambito di prodotti a capitale garantito è uno storico di rendimenti superiore a quello che ho ipotizzato.

P.P.S.: La polizza vita migliore per tutti non esiste, ma esiste la possibilità di ricercare sul mercato la migliore offerta per le tue esigenze che potrebbero essere diverse dalle mie, da quelle del tuo amico e così via dicendo.

Se rappresenti una compagnia, questo non lo puoi dire e continuerai a ripetere “Il mio prodotto è il migliore!”

Questa è la filosofia che sta alla base del metodo Pensione Assicurata™.